「クレジットカードにはどんな種類があるの?」「種類が多くて、どれを選んだら良いかわからない…」こんな疑問や悩みを持つ方も多いのではないでしょうか。

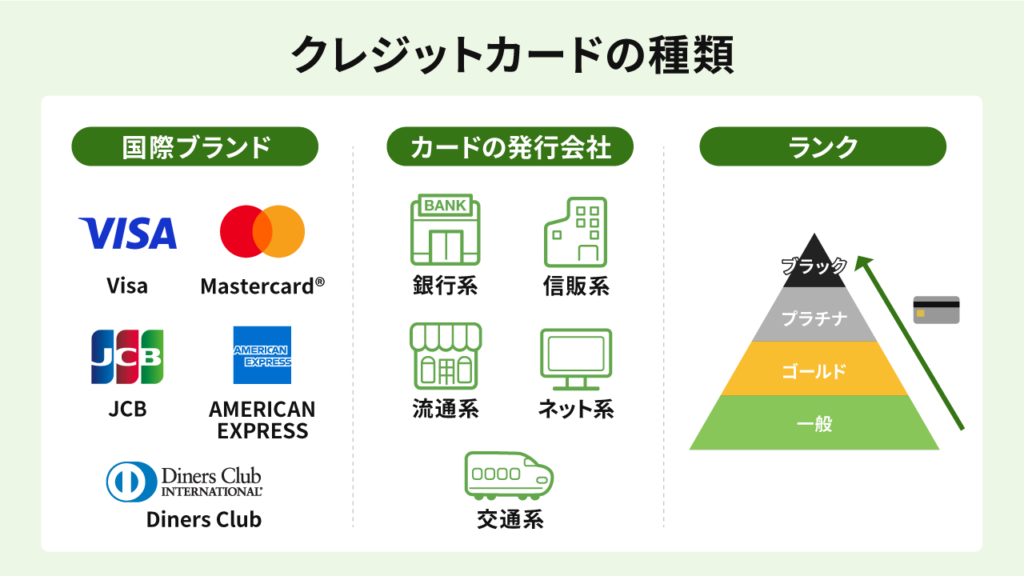

結論、クレジットカードの種類は、「国際ブランド」「発行会社」「ランク」の3つの要素に分けられます。

そしてこの3つの要素によって、タッチ決済や電子マネーなど、クレジットカードを使った「支払い方法」の種類も異なります。

この記事では、クレジットカードの種類の違いに関する基礎知識を解説します。ぜひカード選びの参考にしてみてください。

クレジットカードの種類とは?一覧表を元に4つの違いを解説

クレジットカードの種類は、「国際ブランド」「発行会社」「ランク」の3つの要素に分けられます。

クレジットカードの種類

①国際ブランド…世界中で使える決済システムを提供するブランドのこと

②発行会社…クレジットカードを発行する会社のこと

③ランク…クレジットカードのステータス性や付帯サービスの違い

上記3つの要素の組み合わせによって、クレジットカードを使った「支払い方法(決済方法)」の種類にも違いがあります。

例1

①国際ブランド「Visa」

②発行会社「三井住友銀行」

③ランク「一般カード」

→三井住友カード(NL)

(支払い方法:電子マネーはiD・WAON・PiTaPa、Visaタッチ決済あり)

例2

①国際ブランド「Mastercard®」

②発行会社「楽天」

③ランク「ゴールド」

→楽天ゴールドカード

(支払い方法:電子マネーは楽天Edy・楽天ポイントカード、Mastercardコンタクトレス決済あり)

ここからは、クレジットカードの「国際ブランド」「発行会社」「ランク」、そして「支払い方法」にどんな種類があるのか、詳しく見ていきましょう。

クレジットカードの「国際ブランド」は主に5種類ある

クレジットカードの国際ブランドとは、複数の国や地域で利用できる「決済システム」のブランドのことです。

各クレジットカードには、国際ブランドのマーク(ロゴ)が付いています。利用店舗のレジ端末などにも同じマークがあれば、そのクレジットカードで決済することが可能です。

日本で発行されているクレジットカードの代表的な国際ブランドは5種類あり、以下の通り「シェア率」に違いがあります。

| 世界5大ブランド | 国内のシェア率(※1) | 海外のシェア率(※2) |

|---|---|---|

| Visa | 50.8% | 44.8% |

| Mastercard® | 17.8% | 24.5% |

| JCB | 28.0% | 1.1% |

| アメリカン・エキスプレス® | 3.1% | 2.3% |

| Diners Club | 0.3% | 0.8% |

(※1)参考:イプソス「2020年キャッシュレス決済大規模調査」

(※2)参考:「NILSONREPORT」を元に当サイトが独自計算(端数は四捨五入)

日本国内をメインとしてクレジットカードを利用するなら、国際ブランドは「Visa」や「JCB」がおすすめです。

海外でクレジットカードを利用するのであれば、国際ブランドは「Visa」や「Mastercard®」にしておけば困ることはないでしょう。

ここからは、各国際ブランドの特徴について詳しく説明していきます。

なお、クレジットカードの国際ブランドについて、詳しくは以下の記事もあわせてご覧ください。

Visa

Visaは、国内シェア率50.8%・世界シェア率44.8%を誇る国際ブランドです。

Visaの加盟店は世界中に約8,000万以上あるため、日本国内はもちろん、世界中で利用できる特徴があります。

「初めてクレジットカードを作る」「海外旅行でも利用したい」という方は、国際ブランドはVisaを選ぶのがおすすめです。

Mastercard®

Mastercard®は、国内シェア率17.8%・世界シェア率24.5%を誇る国際ブランドです。

Mastercard®の加盟店は世界中に約1億以上あり、世界で最も多くの場所で使える特徴があります。

特に海外でクレジットカードを使う予定があれば、国際ブランドはMastercard®を選択しても良いでしょう。

JCB

JCBは、国内シェア率28.0%を誇る、日本で生まれた唯一の国際ブランドです。

JCBの加盟店は世界中に4,100万以上あり、特に日本国内や日本人に人気の観光地の加盟店数が多いのが特徴です。

日本国内をメインにクレジットカードを使うのであれば、国際ブランドはJCBを選択しても良いでしょう。

アメリカン・エキスプレス®

アメリカン・エキスプレス®は、歴史が古い国際ブランドです。

Visa、Mastercard®、JCBと比較して、アメリカン・エキスプレス®は国内・海外共にシェア率が低い傾向にあります。しかし、アメリカン・エキスプレス®はJCBと提携しているため、日本国内のJCB加盟店で決済が可能な場合もあります。

アメリカン・エキスプレス®はステータスの高さが特徴で、トラベル系の豪華な特典や会員限定の優待サービスが受けられます。

ステータスの高さを重視してクレジットカードを作るのであれば、国際ブランドはアメリカン・エキスプレス®を選ぶのがおすすめです。

Diners Club

Diners Clubは、独自の会員サービスが充実した国際ブランドです。

アメリカン・エキスプレス®と同様に、Diners Clubも国内・海外共にシェア率が比較的低いです。しかし、JCBと提携しているため、日本国内のJCB加盟店で決済が可能な場合があります。

Diners Clubはアメリカン・エキスプレス®と同様に、ハイステータスなサービスが受けられますが、特にグルメ優待が充実しているのが特徴です。

ステータスの高さを重視しつつ、グルメ優待を受けたいのであれば、国際ブランドはDiners Clubを選ぶのがおすすめです。

その他の国際ブランドもある

これまでにご紹介した世界5大ブランドの他にも、世界には「銀聯(UnionPay)」や「DISCOVER」などの国際ブランドもあります。

| 種類 | 特徴 |

| 銀聯(UnionPay) | 中国で最も普及している国際ブランド銀聯(UnionPay) |

| DISCOVER | 北米で普及している国際ブランド |

「銀聯(UnionPay)」は、中国旅行へ行くなら持っておきたい国際ブランドです。

日本で取り扱っている発行会社は少ないですが、三菱UFJニコスがMUFGカード会員限定で発行している「UnionPay(銀聯)カード」や、三井住友カードが発行している「三井住友銀聯カード」「ANA銀聯カード」があります(いずれもショッピング専用)。

「DISCOVER」は、現時点で日本国内での発行はありませんが、アメリカでは主流の国際ブランドです。

アメリカに長期滞在をするのであれば、現地で国際ブランドが「DISCOVER」のクレジットカードを作っても良いでしょう。

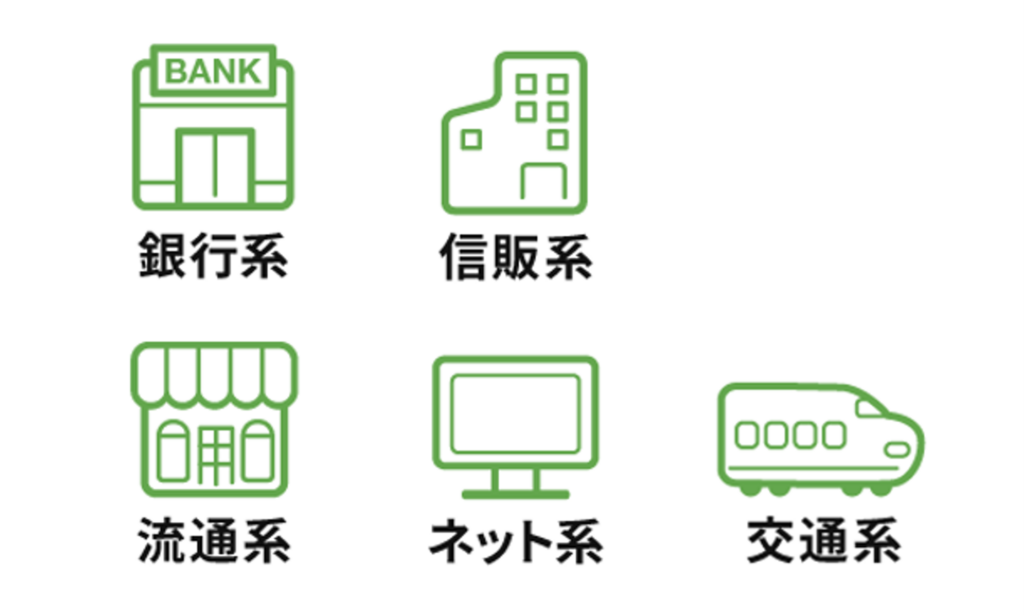

クレジットカードの「発行会社」は5種類

続いて、クレジットカードの発行会社とはその名の通り、クレジットカードを発行する会社のことです。

クレジットカードの発行会社は、主に以下の5種類に分類されます。

| 種類 | 特徴 |

|---|---|

| プロパーカード | 国際ブランドが直接発行 |

| 銀行系カード | 銀行や銀行のグループ会社が発行 |

| 信販系カード | 信販販売取引を行う会社が発行 |

| 流通系カード | 小売業やその系列会社が発行 |

| 交通系カード | 鉄道会社や航空会社が発行 |

使いやすいクレジットカードを選ぶには、利用頻度の高いサービスを提供するカード会社に注目しましょう。

ここからは、カード会社の種類の特徴について、それぞれ詳しく紹介します。

プロパーカード

プロパーカードとは、国際ブランドが直接発行しているクレジットカードのことです。

プロパーカードを発行している国際ブランドは、「JCB」「アメリカン・エキスプレス®」「Diners Club」です。

「VISA」と「Mastercard®」は、自社発行のプロパーカードはありません。

プロパーカードの例

・JCBカード

・アメリカン・エキスプレス®・グリーンカード

・Diners Clubカード

プロパーカードは、社会的な信用度やステータス性が高く、会員限定の優待やサービスが豪華という特徴があります。

ただし、申し込みの際に年齢制限が設けられていたり、年会費が発生したりすることも多いことには注意が必要です。

銀行系カード

銀行系カードとは、銀行や銀行のグループ会社が発行しているクレジットカードのことです。

三菱UFJ銀行・三井住友銀行・みずほ銀行といった3大メガバンクの他にも、地方銀行が発行しているカードも銀行系カードに分類されます。

銀行系カードの例

・三井住友カード(NL)

・三菱UFJカード

・みずほマイレージクラブカード

銀行系カードは、社会的信用度やステータス制が高いという特徴があります。

また銀行グループのATM利用手数料がお得になったり、キャッシュカードと一体型にできたりするというメリットもあります。

ただし、他の系統のカードよりも審査が厳しい傾向があり、種類によっては発行までに時間がかかる場合もあります。

信販系カード

信販系カードとは、信販販売取引を行う会社が発行しているクレジットカードのことです。

クレディセゾン・オリエントコーポレーション・セディナ・ジャックスなどが発行しているクレジットカードは、信販系カードに分類されます。

信販系カードの例

・セゾンカードインターナショナル

・Orico Card THE POINT

・ライフカード

・ラグジュアリーカード

信販系カードは、独自のポイントサービスを展開していることが多く、サービス内容を問わず幅広くポイントを貯めやすいという特徴があります。

ただし、プロパーカードや銀行系カードほど、ステータス性は高くありません。

流通系カード

流通系カードとは、小売業やその系列会社が発行しているクレジットカードのことです。

流通系カードをさらに細かく分類すると、ネット系・通信系・百貨店系・小売店系に分けられます。

流通系カードの例

【ネット系】

・楽天カード

・リクルートカード

・PayPayカード

【通信系】

・dカード

・auPayカード

【百貨店系】

・エポスカード

・ルミネカード

・高島屋カード

・大丸松坂屋カード

【小売店系】

・イオンカード

・セブンカードプラス

・エディオンカード

流通系カードは年会費が無料であることも多く、グループ会社のサービスで利用すれば、ポイント還元率が高くなったり、優待や割引があったりします。

ただし、ポイント還元や割引が対象となるのは自社サービスのみと限定的であり、カードのステータス性も低いです。

交通系カード

交通系カードとは、鉄道会社や航空会社などが、銀行や信販会社と提携して発行しているクレジットカードのことです。

交通系カードをさらに細かく分類すると、鉄道系・航空系・自動車系に分けられます。

交通系カードの例

【鉄道系】

・ビュー・スイカ

・ビックカメラSuicaカード

・J-WESTカード

【航空系】

・JALカード

・ANAカード

【自動車系】

・ENEOSカード

・出光カード

鉄道系カードは、交通系ICカード(SuicaやPASMOなど)と一体化できるものが多く、チャージ分もポイント付与の対象となったりするといったメリットがあります。

航空系カードであれば、貯まったマイルで航空券に交換できたり、提携ホテルやレンタカーサービスの優待が受けられることもあります。

交通系カードは利便性が高いものの、種類によっては流通系カードよりもポイントは貯まりにくいかもしれません。

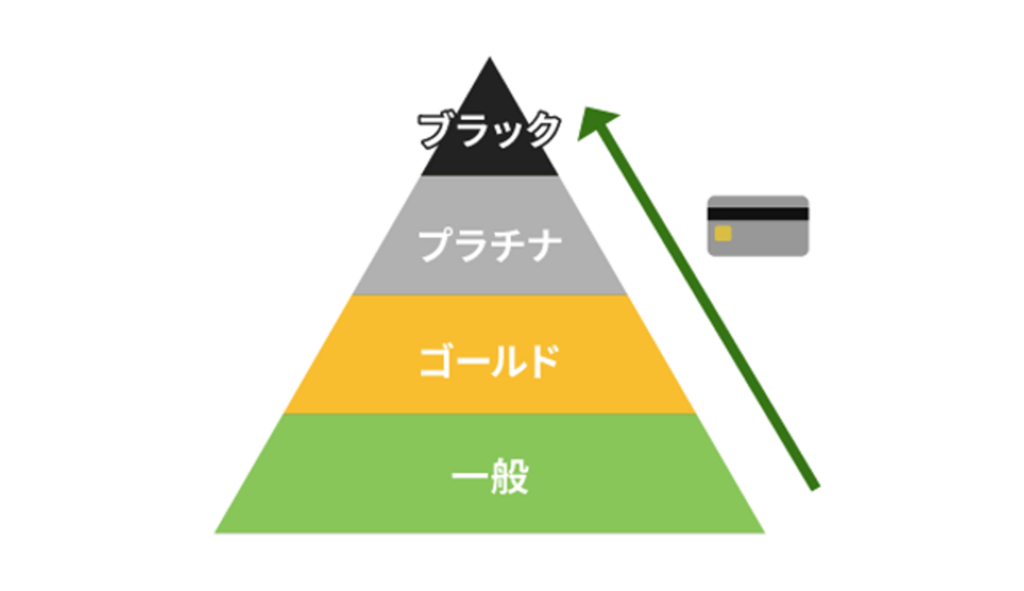

クレジットカードの「ランク(ステータス)」は4種類

次に、クレジットカードのランクとは、社会的信用や価値といったステータスのことです。

同じ国際ブランド、もしくは発行会社のクレジットカードであっても、どのランクのクレジットカードにするのかで、年会費・サービスや特典・ポイント還元率・利用限度額等に違いがあります。

クレジットカードのランクは、以下の4種類あります。

ランクの種類

・一般カード

・ゴールドカード

・プラチナカード

・ブラックカード

なお、クレジットカードの券面が金色だからゴールドカード、黒色だからブラックカード…というのは誤解です。

クレジットカードの発行会社によっては、ブラックカードでも券面は金色で素材は金属製、プラチナカードでもかわいいデザイン…という場合もあります。

ここからは、各ランクの特徴について詳しく見ていきましょう。

クレジットカードのランクについて、詳しくは以下の記事もあわせてご覧ください。

一般カード

一般カードとは、最もスタンダードなクレジットカードのことです。学生カードも、一般カードに分類されます。

一般カードは年会費が無料もしくは数千円程度のものが多く、必要最低限の特典やサービスが受けられます。

一般カードは、年会費の発生をなるべく抑えたい人や、初めてクレジットカードを作る人におすすめです。

ゴールドカード

ゴールドカードとは、一般カードよりも特典やサービスが充実したクレジットカードです。

ゴールドカードの代表的なサービスとして、空港ラウンジを無料で利用できるサービスがあります。

また、一般カードよりも国内・海外旅行損害保険の保証額が手厚くなったり、ポイント還元率がアップしたりすることがあります。

ゴールドカードは年会費が発生する場合が多いので、年会費が無料なカードを探している人は注意しましょう。

なかには、年間100万円以上の利用で翌年の年会費が無料になるなど、条件達成次第で年会費の支払いが免除されるゴールドカードもあります。ショッピング好きな人やクレジットカードを頻繁に使う人にはおすすめです。

プラチナカード

プラチナカードとは、ゴールドカードよりもさらにランクがアップし、特典やサービスが充実しているクレジットカードです。

プラチナカードの代表的なサービスとして、ホテルやレストランの予約・手配に対応してくれる「コンシェルジュサービス」があります。

また、ゴールドカードよりも国内・加害旅行損害保険の保証額が手厚くなったり、プライオリティパスの対象人数が増えたりすることがあります。

ただし、プラチナカードの年会費は数万円することが多く、申し込み資格を満たしていない場合はカードの発行ができません。未成年や学生は発行が難しい場合がほとんどですので、注意しましょう。

ブラックカード

ブラックカードとは、最高ランクのクレジットカードのことです。

ブラックカードは誰でも作れる訳ではありません。下位カードの利用状況からインビテーション(招待)が届いた人限定で申し込みできる「招待制」となっています。

そのため、ブラックカードを所有していることが、最高のステータスと言えます。

ただし、ブラックカードの年会費は数万円~数百万円と、発行会社によって大きな違いがあります。

ブラックカードについて、詳しくは以下の記事もご覧ください。

クレジットカードの「支払い方法」は4種類

クレジットカードの支払い方法とは、クレジットカードを使った様々な決済方法のことです。

クレジットカードの支払い方法は4種類あり、発行会社や国際ブランドの種類によって使える方法が異なります。

| 種類 | 特徴 |

|---|---|

| クレジットカードの決済 | 全カード共通してあり |

| タッチ決済 | 国際ブランドによって名称が違う |

| 電子マネー決済 | 発行会社によって種類が違う |

| スマホ決済 | 発行会社やスマホアプリによって違いあり |

それぞれの方法について、詳しく見ていきましょう。

クレジットカードの決済

クレジットカードの決済とは、レジ端末にクレジットカードを差し込んだりスワイプさせたりして支払いする、ベーシックな決済方法のことです。

クレジットカードの暗証番号の打ち込みをしたり、売上表にサインをしたりする必要があります。

また、利用料金の支払い方法を、一括・分割・リボ・ボーナス払いなどから選択することもできます。なお、支払い方法を選択するときは、無理なく支払いできるように計画的に利用しましょう。

タッチ決済(コンタクトレス決済)

タッチ決済とは、クレジットカードを1秒程度レジ端末にタッチするだけで支払いができる、非接触型の決済方法のことです。

国際ブランドによっては「コンタクトレス決済」とも呼ばれており、暗証番号の入力や売上表へのサインが不要という特徴があります。

ただし、タッチ決済ができるのは少額の決済のみで、1~3万円以上の決済は通常のクレジットカードの決済しかできません。

なお、タッチ決済に対応しているクレジットカードは、iPhoneであれば「ウォレット(Apple Pay)」、Androidであれば「GooglePay」に登録すれば、スマホでもタッチ決済ができるようになります。

電子マネー決済

電子マネー決済とは、クレジットカードをレジ端末にかざすことで支払いが完結する、電子マネーを使った非接触型の決済のことです。

以下は代表的な電子マネーの種類ですが、発行会社によってクレジットカードに付随する種類が異なります。

| 交通系 | SUICA、ICOCA、PASMO |

| 流通系 | WAON、nanaco、楽天Edy |

| クレジットカード系 | iD、QUICPay |

タッチ決済と混同されやすいですが、電子マネーは「事前チャージが必要(プリペイド型)」で「海外では使えるものが少ない」という特徴があります。

ただし、クレジットカード系の電子マネーは、タッチ決済と同様に「後払い(ポストペイ型)」となります。

スマホ決済

スマホ決済とは、スマホアプリでQRコードを読み取って決済する、QRコード決済のことです。

スマホ決済アプリでクレジットカードを登録しておけば、クレカとアプリでポイントの二重取りができることもあります。

| 楽天Pay | 「楽天カード」でアプリにチャージ |

| d払い | 「dカード」を紐づけてクレカ払い |

| au PAY | 「au PAYゴールドカード」を紐づけてクレカ払い |

なお、スマホ決済の「PayPay」は、PayPayカードと紐づけてもポイント二重取りはできなくなっています。

クレジットカードの種類に迷ったら?おすすめの選び方

クレジットカードの種類は沢山あるため、どれを選んだら良いのか分からない方も多いでしょう。

クレジットカードの選び方で迷ったら、クレジットカードを作る「目的」で決めるのがおすすめです。

クレジットカードを作る目的

・ポイント還元率の高さ

・即日発行

・ステータス性の高さ

・海外利用

・2枚目のクレジットカード

・女性向け

・学生向け(若年層向け)

それぞれの目的別に選ぶ方法は、以下で詳しくご紹介します。

なお、クレジットカードの選び方は、次の記事もあわせてご覧ください。

ポイント還元率の高さ

クレジットカードを選ぶ目的が「ポイント還元率の高さ」であれば、以下の内容に注目をしましょう。

- 通常還元率の高さ

- キャンペーンや特定店舗での最大還元率

- ポイント獲得に必要な利用額

即日発行

クレジットカードを選ぶ目的が「即日発行」であれば、以下の内容に注目をしましょう。

- デジタルカードが発行されるか

- 近隣店舗で即日受け取りができるか

- 仮カードを即日発行できるか

ステータス性の高さ

クレジットカードを選ぶ目的が「ステータス性の高さ」であれば、以下の内容に注目をしましょう。

- 国際ブランドのステータス

- クレジットカードのランク

- 付帯サービスの内容や豪華さ

海外利用

クレジットカードを選ぶ目的が「海外利用」であれば、以下の内容に注目をしましょう。

- 国際ブランドの加盟店数

- 海外利用時の手数料

- 旅行保険などの保障内容

- サポート体制の充実度

2枚目のクレジットカード

クレジットカードを選ぶ目的が「2枚目のクレジットカード」であれば、以下の内容に注目をしましょう。

- 1枚目とは別の特典があるカードを選ぶ

- 1枚目とは別の国際ブランドを選ぶ

- 年会費が無料のカードを選ぶ

女性向け

クレジットカードを選ぶ目的が「女性向け」であれば、以下の内容に注目をしましょう。

- 女性向けの特典や付随サービスの内容

- ライフスタイルに合うか

- ポイント還元率

- クレジットカードのデザイン

学生・若年層向け

クレジットカードを選ぶ目的が「学生・若年層向け」であれば、以下の内容に注目をしましょう。

- 学割や学生ならではの優待の内容

- 申し込み可能な年齢や条件

- ポイント還元率

クレジットカードの「他カード」は4種類

クレジットカードは、カード契約者への信用によって後払いで決済ができるカードです。

しかし、クレジットカードを登録するには審査が必要になります。「満18歳以上(高校生を除く)」など一定の条件があるため、誰でもクレジットカードが作れるとは限りません。

もしクレジットカードの審査通過が難しい、もしくは審査に落ちてしまった場合は、以下のようなカードの利用を検討しても良いでしょう。

| カードの種類 | 支払い | 年齢要件 | 審査 |

|---|---|---|---|

| デポジット型のクレジットカード | 後払い | 満20歳以上 | あり |

| 家族カード | 後払い | 満18歳以上 | なし |

| デビットカード | 即払い | 満15歳以上 | なし |

| プリペイドカード | 前払い | なし | なし |

それぞれの特徴について、詳しく見ていきましょう。

デポジット型のクレジットカード

デポジット型のクレジットカードとは、一定額のデポジット(保証金)をクレジットカードの発行会社に預けた上で発行するカードのことです。

預けたデポジットは、滞納分がなければ、退会時に全額返金されます。

デポジット型のクレジットカードも、通常のクレジットカードと同様に「後払い」ですが、デポジットの入金金額=利用限度額となるのが特徴です。

なお、デポジット型のクレジットカードに申し込みができるのは満20歳以上で、年会費が発生するケースが多いです。

家族カード

家族カードとは、クレジットカードの契約者の家族(一親等まで)に発行されるクレジットカードのことです。

家族カードの利用分は、本カードの契約者の利用分と一緒にまとめて請求されます。

家族カードはクレジットカードと同じように後払いができ、契約者と同じ種類のカードが発行されるというメリットがあります。

なお、家族カードが発行されるのは、原則として満18歳以上(高校生を除く)となりますのでご注意ください。

デビットカード

デビットカードとは、利用すると即時に銀行口座から支払いが行われる仕組みのカードのことです。

デビットカードは、引き落とし口座残高の範囲内でしか利用できません。そのため、カードの使いすぎを防止できます。

デビットカードはクレジットカードのような審査は不要で、満15歳以上(中学生を除く)であれば作ることができます。

ただし、デビットカードは一括払いしかできず、分割払いはできません。

プリペイドカード

プリペイドカードとは、あらかじめチャージ(入金)した金額の範囲内で、商品やサービスを購入できるカードです。

プリペイドカードは前払いした金額の範囲内でしか利用できないため、使いすぎを防ぐことができます。

クレジットカードのような審査は不要で、発行会社によっては満6歳(小学生)以上や、12歳(中学生)以上であれば発行できる場合があります。

なかにはポイント還元があるプリペイドカードもありますが、分割払いはできない点に注意しましょう。

クレジットカードの種類まとめ

クレジットカードの種類は、「国際ブランド」「発行会社」「ランク」の3つの要因に分類され、これによって「支払い方法」にも違いがあります。

これらのクレジットカードの種類の違いを知れば、おのずと自分に合ったクレジットカードを絞り込めます。

ぜひ今回解説した内容を参考に、あなたにピッタリのクレジットカードを見つけてください。